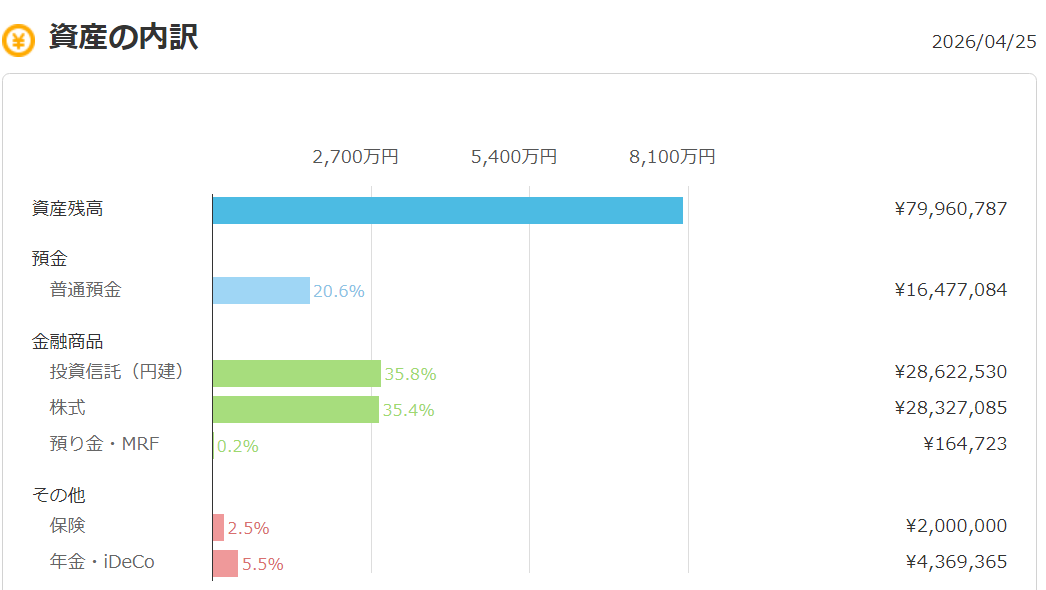

2026年4月末、わが家の総資産は7,996万円に到達しました。大台まであと「4万円」という、誤差レベルの距離まで来ましたが、市場はなかなかスリリングな動きを見せています。今日はマクロ経済の動きを私なりにどう「不具合予測」し、投資に繋げているかをお話しします。

マクロ経済の波と、エンジニアの「不具合予測」: 今月の大きなニュースといえば、米国のCPI(消費者物価指数)が予想を上回り、FRB(連邦準備制度理事会)の利下げ開始時期がさらに後ろ倒しになる観測が強まったことです。

市場は「早く利下げして株価が上がってほしい!」と浮足立っていますが、私は、常に「最悪のシナリオ」を想定してバックアップを組み込みます。

- 金利高止まりへの備え: 利下げが遅れ、株価が一時的に調整するリスクは常にあります。

- SHIN流の解釈: 効率だけを求めればインデックス一本ですが、私はあえてSPYDといった高配当ETFを厚めに持っています。たとえ金利の影響で株価が足踏みしても、口座に振り込まれる「配当金」という確かなキャッシュフローは、精神安定剤となるからです。

「効率を捨ててでもキャッシュを重視する」——。これは、私なりの投資哲学です。

目次

まとめ: 資産形成は、誰かと競うレースではなく、自分なりの「正解」を見つける旅です。

「理論上の投資効率100点」を目指して、マクロ経済のニュースに一喜一憂し、神経をすり減らすのはもったいない。それよりも「納得感80点」で、暴落時でもゆったりと家族と笑って過ごせるポートフォリオを構築すること。これが、私がここまで来られた唯一のコツです。

私のこの泥臭い実践記が、投資の方向性で迷っている方のヒントになれば幸いです。

さて、来月はいよいよ8,000万円の大台突破となるでしょうか?数字はあくまで結果。来月も淡々と、家計管理と投資を楽しんでいきたいと思います。また一緒に、一歩ずつ歩んでいきましょう!

あわせて読みたい

【保有銘柄公開】資産8,000万円目前。私のポートフォリオと米国株ハイブリッド戦略

前回の記事では、私の総資産額が約8,000万円であることをお伝えしました。 今回は、その「中身」である保有銘柄をすべて公開します。 「結局、何を買えばそんなに増える…