こんにちは、SHINです!

ゴールデンウィークも過ぎ、新緑の季節となりましたが、みなさまの資産形成の進捗はいかがでしょうか?

毎月恒例となっている資産状況の公開ですが、今月は我が家の家計管理において「過去最大のターニングポイント」を迎えることになりました。タイトルを見て「えっ、1ヶ月でそんなに増えたの!?」と驚かれた方もいるかもしれません。

まずは結論からお伝えします。2026年5月末時点の我が家の総資産額は、「8,917万円」となりました。

「4月が約7,996万円だったから、1ヶ月で900万円以上も爆増している!」と思われるかもしれませんが、これにはカラクリがあります。実は今月、資産状況をより正確に把握するため、「現在の住宅ローン残高」と「自宅マンションの最新査定額」を初めて資産に正しく反映させたのです。

今回は、我が家のリアルな資産の内訳とともに、6年住んだ自宅の驚きの査定結果、そしてリベ大で学ぶ私たちが「持ち家」とどう向き合うべきかについて、等身大の本音でお届けします。

2026年5月の資産状況と「数字のカラクリ」

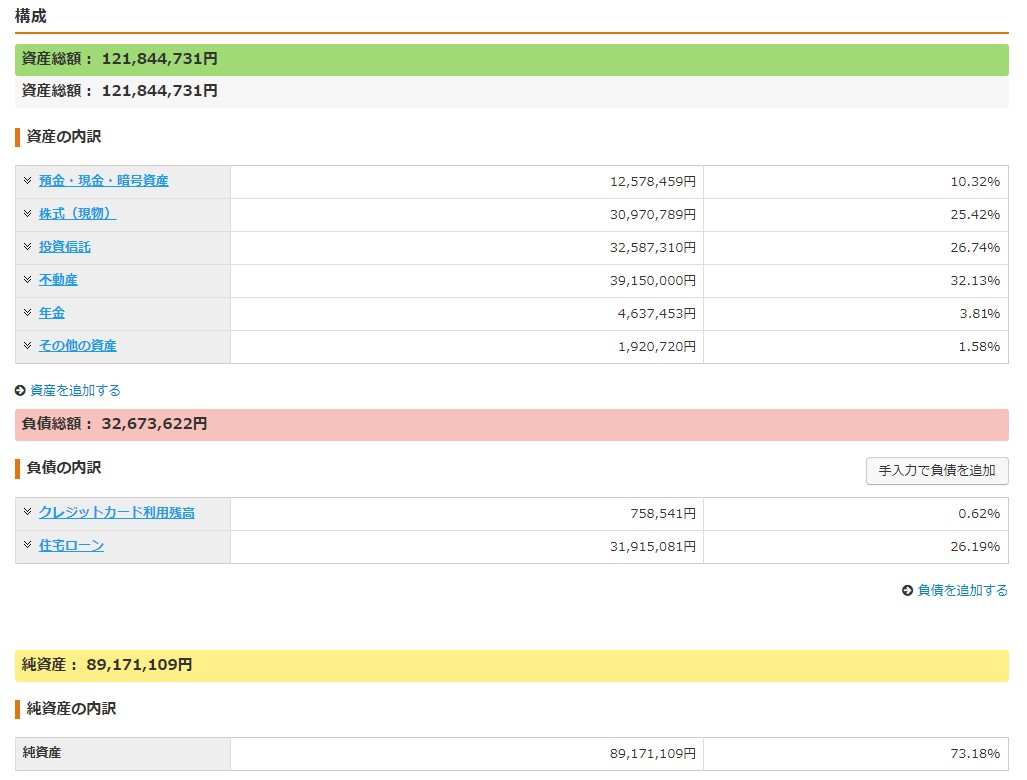

まずは、今月の資産の内訳を公開します。

グラフや表の通り、総資産は8,917万円となりました。先月までの集計では、自宅という「不動産」の価値と、住宅ローンという「負債」を計算に入れていませんでした。これらをしっかりと可視化したことで、本来の我が家の純資産が浮き彫りになった形です。

資産形成を正しく進めるためには、「今、自分のポケットにいくらあるのか」だけでなく、「自分の持っている全体の資産価値はいくらか」を正しく評価することが極めて重要です。なぜなら、自宅もまた、良くも悪くも「一種の不動産投資」だからです。

6年住んだ我が家の査定結果:3,800万円の新築マンションがまさかの……?

今回、資産の可視化にあたり、不動産の一括査定を利用して自宅の価値を調べてみました。

我が家は6年前に、3,800万円で新築分譲マンションを購入しました。一般的に「日本のマイホームは、鍵を開けた瞬間に価値が2割下がる」と言われているため、私もそれなりの値下がりを覚悟していました。

しかし、提示された査定額はなんと……「3,915万円」だったのです。

自宅マンションの購入額と査定額の比較

- 6年前の購入金額: 3,800万円

- 現在の最新査定額: 3,915万円(+115万円の含み益)

6年間、家族でガッツリ住み倒したにもかかわらず、買った金額よりも高く売れる状態になっていたのです。これはつまり、「この6年間の家賃が完全にタダになり、さらにお釣りまで返ってきた」という状態を意味します。結果として、住宅ローンの元本が減っている分も含め、今回の資産再評価で数百万円規模のプラスが可視化されました。

なぜ、我が家のマイホームは値上がりしたのか?

自慢をしたいわけではありません。これには明確な理由があります。購入当時、私が唯一こだわったのが「徹底的なリセールバリュー(売却価値)の意識」でした。

- 戸建てではなく、流動性の高い「マンション」を選んだこと

- 人口動態や需要が落ちにくい「立地(駅徒歩分数や周辺環境)」を妥協しなかったこと

この2つの選択が、昨今の不動産価格の高騰も相まって、結果的に私を助けてくれることになりました。もしこれが、駅から遠い郊外の分譲戸建てだった場合、査定額は購入時より大きく値下がりし、資産を大きく削っていた可能性が高かったと思います。

リベ大の「賃貸派」に激しく同意する理由と、当時の私のリアルな心境

お金の教養を学べる「リベラルアーツ大学(両学長)」では、資産形成の観点から「持ち家よりも賃貸をおすすめ」しています。これについて、現在の私は「100%その通り、完全に同意」という立場です。

もし、今の知識を持った状態で6年前にタイムスリップできるなら、私は間違いなくマイホームではなく「賃貸」を選び、浮いた資金のすべてをS&P500やQQQなどのインデックス投資に全力で投入していたでしょう。

しかし、当時の私は違いました。

「周りのみんなも30歳前後で家を買っているし、そろそろ自分も買う時期なのかな……」

そんな、お恥ずかしいほどの思考停止と周囲への同調圧力だけで購入を決めていたのです。結果的に立地選びがうまくいったため命拾いをしましたが、これは完全に「たまたま運が良かっただけ」のラッキーパンチです。一歩間違えれば、大損して身動きが取れなくなる「不動産投資の失敗」を引き起こすところでした。

もちろん、マイホームには「家族が安心して暮らせる」「壁に傷をつけても気にならない」といった、数字には換算できない高い幸福感・満足感があります。お金がすべてではないので、何を幸せと感じるかは人それぞれの価値観です。

ただ、これから家を買おうとしている方に、これだけは絶対にお伝えしたいことがあります。

「マイホームは資産」というセールストークの嘘

ハウスメーカーや銀行の担当者は、口を揃えてこう言います。「家賃を払い続けるのはもったいない。持ち家はあなたの『資産』になりますよ」と。

断言しますが、これは明確な嘘であり、単なるセールストークです。

私がこの事実に気づき、頭をバットで殴られたような衝撃を受けたのが、世界的な名著である以下の書籍でした。

この本の中で、著者はこのように定義しています。

- 資産: あなたのポケットにお金を入れてくれるもの(配当金、不動産収入など)

- 負債: あなたのポケットからお金を奪っていくもの(住宅ローン、固定資産税、修繕積立金など)

この定義に当てはめると、自分が住むためのマイホームは、毎月ローンの返済や維持費としてポケットからお金を奪っていくため、どれだけ綺麗で気に入っていても「一級品の負債」ということになります。

我が家のように売却して初めて利益が出るケースは稀であり、多くの場合は売ってもローンが残る「債務超過」に陥ります。これから家を購入しようと考えている方は、それが「幸福を買うための消費(または浪費)」であることを十分に理解した上で、慎重に判断してほしいと思います。

世界経済のノイズに惑わされない!資産を増やすための「淡々とした積立投資」

さて、自宅の査定額によって資産の見え方は大きく変わりましたが、私のやるべきことは明日からも何一つ変わりません。

最近も、アメリカの利下げ時期の不透明感や、ハイテク株の乱高下など、世界経済のニュースを開けば毎日激しいノイズが飛び込んできます。「今は買い時なのか?」「一度売って様子を見るべきか?」と不安になる方も多いでしょう。

しかし、資産形成において最も強力で、最も再現性が高い正解は、「世界経済の状況に右往左往せず、あらかじめ決めた金額を、淡々と積立投資し続けること」です。

市場が良いときも、悪いときも、感情を完全に排除してマシーンのように買い続ける。この「航路を守る姿勢」こそが、将来的に大きな資産を築くための唯一の王道です。

私が市場の暴落や急騰に直面したとき、いつも心を落ち着かせるために読み返す「投資のバイブル」があります。ブレそうになる心をいつも正しい軌道に戻してくれる、全投資家必読の1冊です。

この本を読めば、「なぜ余計なことをせず、ほったらかしておくことが最強の戦略なのか」が、科学的・論理的にすっきりと理解できます。投資のノイズに疲れてしまった方は、ぜひ手に取ってみてください。

まとめ:自分の価値観で「資産」と「幸福」のバランスを取ろう

2026年5月の資産状況を振り返りながら、マイホームのリアルと投資の原則についてお話ししてきました。

今回の内容をまとめます。

- 我が家の総資産は「8,917万円」(住宅ローンと自宅査定額を正しく反映)

- リセールバリューを意識した立地選びのおかげで、自宅が購入時より値上がりしていた

- マイホームは本来「負債」。周囲の意見に流されず、自分の価値観で慎重に選ぶべき

- 世界経済のノイズは無視し、これからも淡々とインデックス投資を継続する

家を賃貸にするか持ち家にするか、リスクをどれだけ取って投資をするか。その答えは、あなた自身が「どんな人生を送りたいか」という価値観の中にしかありません。

大事なのは、「知らずに搾取される側にならないよう、お金の知識(教養)を学び続けること」です。

これからも、リベ大で学んだ実践記として、我が家のリアルな試行錯誤を包み隠さず発信していきます。一緒に、一歩ずつ自由な人生へ向けて歩んでいきましょう!

最後までお読みいただき、ありがとうございました!