本ページはプロモーションが含まれています

こんにちは、SHINです!

梅雨空が続きますが、みなさまの資産形成の進捗はいかがでしょうか。私はといえば、本業の半導体エンジニアの傍ら、リベ大の教えを愚直に続けながら、家族4人で一歩ずつ資産形成を進めています。

毎月恒例の資産公開、今月の結論からお伝えします。

- 資産の総額(グロス):1億2,131万円(過去最高を更新)

- 負債を引いた純資産(ネット):8,807万円(前月比 ▲約110万円)

総資産は「ついに1.2億円の大台!」とテンションが上がる数字。一方で、負債を引いた純資産は8,807万円と、先月の8,917万円からほぼ横ばい(わずかに減少)でした。これは相場が崩れたわけではなく、ボーナス前の月で支出と入金のタイミングがズレた、月次のよくある誤差の範囲です。

そして今月は地味ながら大事な“気づき”がありました。マネーフォワードに登録し忘れていたクレジットカードを2枚見つけたんです。今回はこの「見える化をもう一段やってみた話」と、夏のボーナスをどう投資に回したか(一括 vs 積立問題)を、等身大でお話しします。

ママ: 総資産は増えてるのに、純資産は横ばいなんだね。相場が下がったの?

SHIN: 相場のせいじゃないよ。ボーナス前で出入りのタイミングがズレただけ。むしろ今月は、見えてなかったお金を“見えるようにできた”ことが収穫なんだ。

2026年6月の資産状況|内訳をぜんぶ公開します

まずは今月の内訳です。マネーフォワードの画面そのままの数字を載せます。

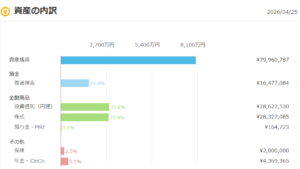

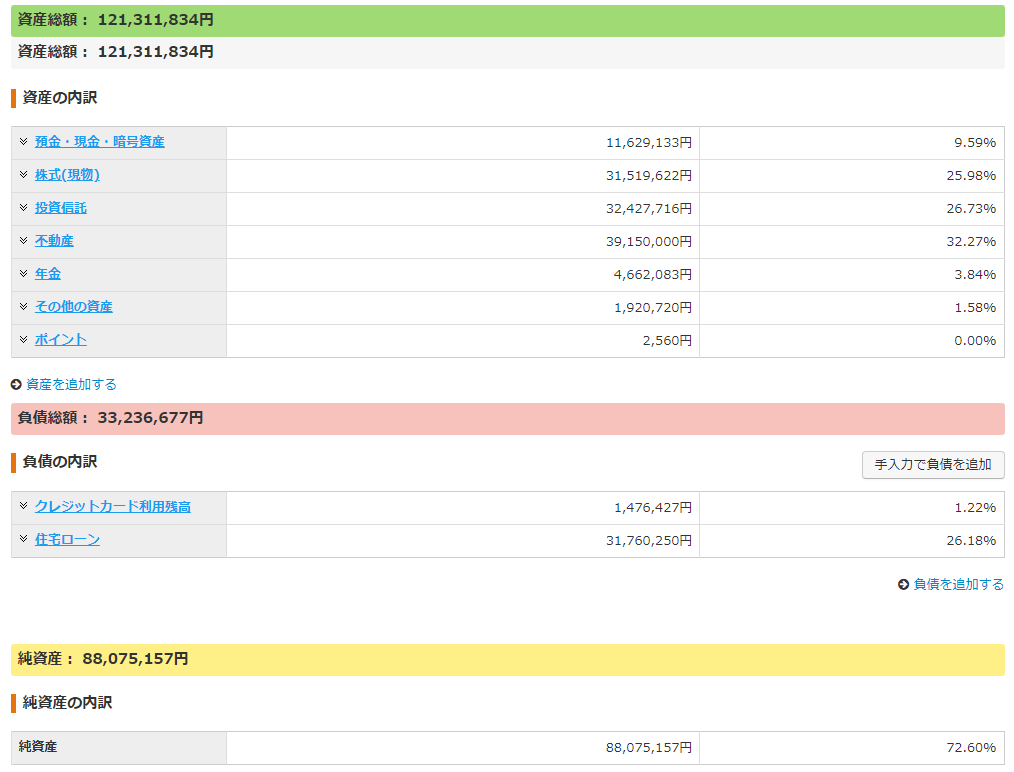

<資産の部:合計 1億2,131万円>

- 現金:1,162万円(9.6%)

- 株式(現物)※日米の高配当ETF・個別株:3,152万円(26.0%)

- 投資信託 ※オルカン・S&P500:3,243万円(26.7%)

- 不動産(自宅マンション査定額):3,915万円(32.3%)

- 年金(iDeCo・企業年金):466万円(3.8%)

- その他の資産:192万円(1.6%)

- ポイント:0.3万円

<負債の部:合計 3,324万円>

- 住宅ローン残高:▲3,176万円

- クレジットカード利用残高:▲148万円

<差し引きの純資産:8,807万円>

投資の土台はオルカン・S&P500のインデックス投信(3,243万円)、そこに日米の高配当ETF・個別株(3,152万円)を重ねるいつものハイブリッド構成。ここは何も変わっていません。淡々と積み立てた分が、しっかり資産として積み上がっています。

今月の小さな気づき|登録し忘れのクレジットカードを1枚発見

今月いちばんの“気づき”がこれです。

実は私、資産はマネーフォワードでしっかり管理しているつもりでいました。ところが家計を見直していて気づいたんです。「あれ、このカード、アプリに連携してなくない?」と。

恐る恐る登録してみたら、利用残高は約12.3万円。金額としては大きくなく、純資産への影響もごくわずかでした。ですが「翌月引き落とされる未払いのお金=立派な負債」が、たとえ少額でも資産の計算から抜けていた、という事実が私にとっては小さなショックでした。

ポイントは金額の大小ではありません。「自分は全部見えているつもりだったのに、抜けがあった」という点です。今回はたまたま12万円台で済みましたが、これがもっと大きな額だったら、家計の判断を誤っていたかもしれない。そう思うと、定期的に“見える化のもう一段”を点検する大切さを実感しました。

リベ大でも「自分のバランスシート(資産と負債の一覧)を正しく把握すること」が、お金の不安をなくす第一歩だと繰り返し説かれています。数字を1円単位で完璧にする必要はありませんが、「見えていないお金がない状態」を保つことは、思っている以上に効いてきます。

ママ: 12万円くらいなら、別に気にしなくてもよかったんじゃない?

SHIN: 金額は小さいんだけどね。大事なのは“抜けがあった”って気づけたこと。小さいうちに点検する癖をつけておけば、大きな見落としを防げるんだよ。

「見える化」を徹底したら、家計の打ち手が見えてきた

カードを登録して全体が見えたことで、次の打ち手もクリアになりました。

私が最初の数千円の積立で心臓をバクバクさせていた頃は、「いくら持っているか」すら曖昧でした。でも今は、スマホ1台で資産も負債もひと目で分かる。これは特別なスキルではなく、ツールに任せるだけで誰でも到達できる状態です。

特に我が家のように、銀行・証券・カード・ローン・年金とお金の置き場所が分散している家庭ほど、1つのアプリに集約する「見える化」の効果は絶大です。手入力ではなく自動連携にすることで、登録し忘れ以外は勝手に最新化されていきます。

マネーフォワードの活用法は別記事で詳しくまとめているので、「家計の現在地が分からなくて不安」という方はあわせて読んでみてください。

▶ あわせて読みたい:【新NISA対応】全資産を可視化して「お金の不安」を消し去る!マネーフォワードMEを活用すべき5つのメリット

この段落で読者が取るべき次のアクション: 資産・負債が分散しているなら、家計管理アプリで自動連携を設定する。

夏のボーナスは「一括投資」か「積立」か問題

さて、6月といえばボーナスの季節。読者の方からも毎年いちばん質問が多いのが、「まとまったお金が入ったとき、一気に投資すべき?それとも分けて積み立てるべき?」というテーマです。

理論上は「一括投資」が有利。でも…

身も蓋もない結論を先に言うと、過去のデータ上は「もらった時点で全額一括投資」したほうが、平均的にはリターンが高くなりやすいとされています。市場は長期的に右肩上がりなので、早く市場に居座ったお金ほど有利に働きやすい、という理屈です。

ただし、これはあくまで「平均」の話。投資した直後に暴落したときに、自分の心が耐えられるかはまったくの別問題です。

私が今回とった選択

私自身は今回、ボーナスの投資に回す分を「一括ですべて」ではなく、数回に分けて投じる形にしました。理由はシンプルで、自分の心が一番ザワつかない方法を選んだからです。

ドル・コスト平均法、つまり「機械のように淡々と一定額を買い続けるやり方」は、高値づかみのリスクをならしてくれます。理論上のリターンを少し犠牲にしてでも、続けられること・夜ぐっすり眠れることを私は優先しています。8年近く投資を続けてきて分かったのは、「最強の投資法より、自分が脱落しない投資法」のほうが結果的に勝つということでした。

ママ: 結局、一括と積立どっちが正解なの?

SHIN: 正解は「自分が途中でやめずに続けられるほう」だよ。リターンが少し高くても、怖くて売っちゃったら意味がないからね。

なお、ボーナスをまとめて入れたことで、今月の現金比率は投資可能資産の中で15%ほどまで下がりました。私はいつも「現金20%前後」をひとつの目安にしているので、来月以降は少し現金を厚めに戻していく予定です。このあたりの考え方は下の記事で詳しく書いています。

▶ あわせて読みたい:現金比率はどう決める?資産8,000万円でも「現金20%」を維持するエンジニアの暴落対策

この段落で読者が取るべき次のアクション: ボーナスは「一括か積立か」より先に、自分が続けられる金額・ペースを決める。

それでも私の毎月のやることは、何も変わらない

総資産が1.2億円を超えても、未登録のカードが見つかっても、私がやることは明日からも一切変わりません。

あらかじめ決めた金額を、相場のニュースに右往左往せず、淡々と積み立て続ける。 これだけです。

数字が増えた月も、横ばいの月も、やることは同じ。むしろ今月のように「総資産は最高なのに純資産は地味に横ばい」くらいが、浮かれず家計を正確にコントロールできている証拠だと思っています。派手な急増より、こういう積み重ねのほうが、長い目で見れば私たちを自由に近づけてくれるはずです。

まとめ:数字が下がって見えても、「正確に知ること」が前進

2026年6月の資産状況を振り返ります。

- 総資産は1億2,131万円で過去最高を更新。純資産は8,807万円で前月比ほぼ横ばい(▲約110万円、月次のタイミング差の範囲)

- 今月の収穫は、マネーフォワード未登録だったクレジットカード(約12.3万円)を見つけた「見える化のもう一段」。金額は小さくても、抜けに気づけたことが大事

- 数字の大小より、見えていないお金がない状態を保つことに価値がある

- 夏のボーナスは「一括か積立か」より、自分が脱落せず続けられる方法を優先

派手な数字より、地に足のついた「我が家のリアル」を、これからも包み隠さず公開していきます。一緒に、一歩ずつ自由な人生へ進んでいきましょう。最後までお読みいただき、ありがとうございました!

📱 【無料プレゼントあり】LINE公式アカウント登録

「うちの家計、どこから手をつければ…?」という方へ。登録特典として「固定費削減チェックリストPDF」を無料プレゼントしています。まずは見える化と固定費から、一緒に整えていきましょう。

▶ LINE公式アカウントを登録する

あわせて読みたい関連記事